投資って何から始めたら?

僕がオススメするのは

つみたてNISA

です。

- NISAについて

- つみたてNISAとは

- つみたてNISAのメリット

- つみたてNISAのデメリット

簡単にまとめると

- 国が投資を支援する制度

- 毎月プロにお金を預ける

- 少なくとも20年かけて行う

- 利益にかかる税金20%が免除

- 最小金額は月100円からできる

- 月33,333円までと決まっている

- 必ず増えるとは限らない

- NISA口座の開設が必要

- 楽天証券がオススメ

です。

僕もつみたてNISAから始めました

NISAについて

ざっくり言うと

非課税にしてあげるから自分たちで投資して

と国が取り決めた制度です。

本来、金融取引で得られた利益には

20.315%の税金がかかります。

(貯金の利息にもかかっています)

NISAを利用して投資を行い

得た利益には上記の税金がかかりません。

NISAとは「少額投資非課税制度」です。

イギリスのISA(個人貯蓄口座)をモデルに

日本版として

Nippon Individual Savings Account

の頭文字を取ったものです。

NISAは全部で3種類

- つみたてNISA

- 一般NISA

- ジュニアNISA

です。

| つみたてNISA | 一般NISA | ジュニアNISA | |

| 年間非課税投資枠 | 40万/年 | 120万/年 | 80万/年 |

| 非課税期間 | 最長20年 | 最長5年 | 最長5年 |

| 投資可能期間 | 2018年-2037年 | 2014年-2023年 | 2016年-2023年 |

一般NISAはつみたてNISAに比べて

年間の非課税枠が大きいことが特徴です。

今回は初めて投資をする人向けの記事なので

一般NISAについての詳細は割愛します。

ジュニアNISAは20歳未満のために

保護者が代わりに行うNISAです。

つみたてNISAとは

投資って一日中モニターに張り付いて

一時も油断はできない。

みたいなイメージありませんか?

つみたてNISAは全く違います。

- 月1回、投資のプロにお金を預ける

- 最低でも20年置いておく

順に解説していきます。

月1回、投資のプロにお金を預ける

「つみたて」NISAなので

毎月1回積立をします。

これだけです。

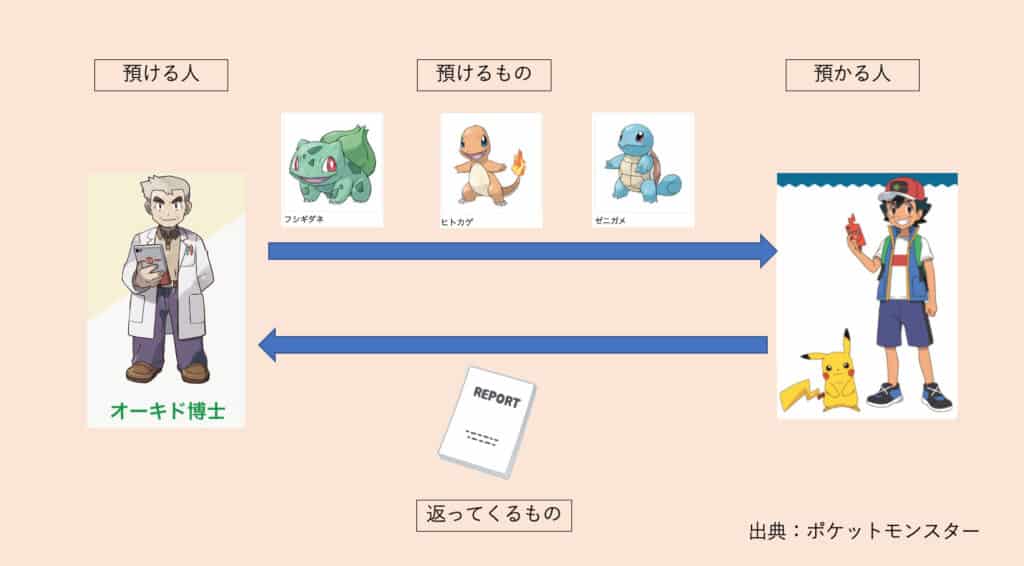

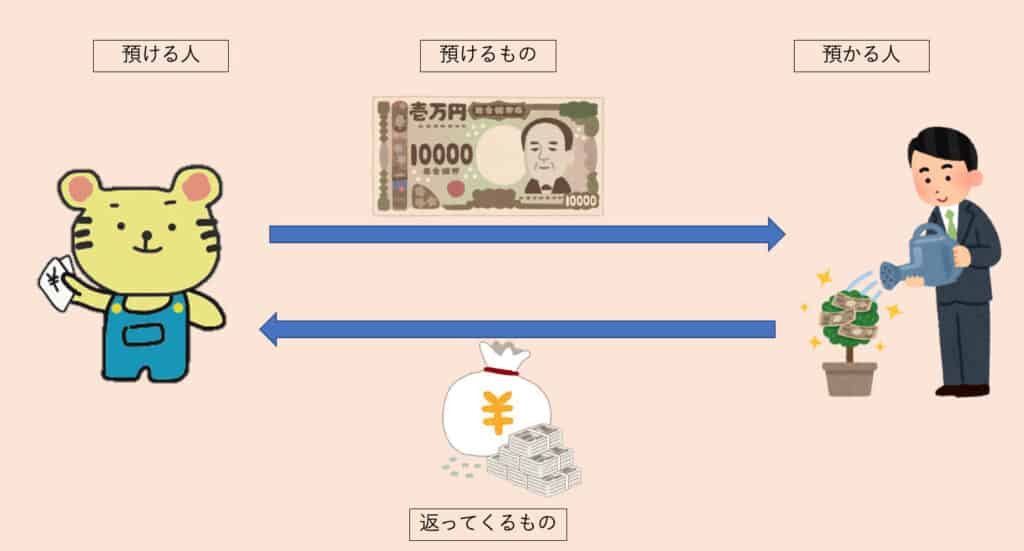

投資のプロにお金を預けます。

「信」じて「託」して「投資」をしてもらう

投資信託

と呼ばれるものです。

例えるなら

オーキド博士は主人公にポケモンを預けます。

主人公(サトシ)はポケモンを育てます。

オーキド博士の研究が進みます。

投資する人がプロにお金を預けます。

プロが頑張ってお金を増やします。

投資する人のお金が増えます。

最低でも20年間置いておく

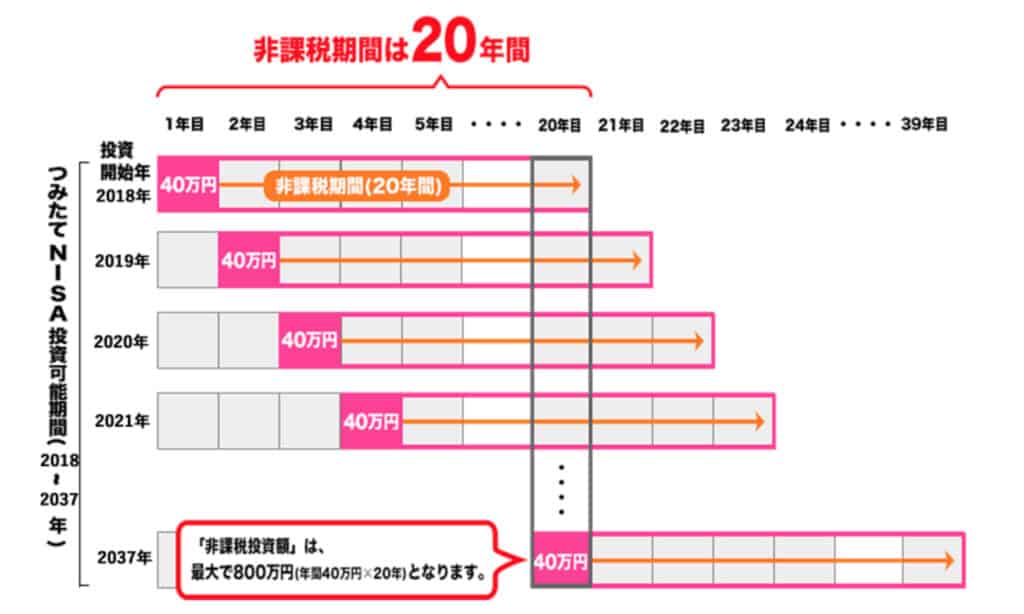

非課税期間は20年間です。

積立分を20年置いておく必要があります。

積立てた分は途中でやめると課税対象になる

ということです。

“

“

例えば2021年の積立て分は

20年後(その年を含む)の2040年まで

置いておくことが非課税の条件です。

- 月1回、投資のプロにお金を預ける

- 最低でも20年間置いておく

つみたてNISAのメリット

ここからはつみたてNISAをやる

メリットの紹介です。

- 利益が非課税

- 厳選された投資先

- 20年という長期投資

- 毎月100円からできる

- 上限が年間40万円に制限

- 一度設定したら自動で積立

利益が非課税

NISA最大のメリットは

NISAを利用して行った投資で

得られた利益には税金がかからないこと

です。

- 毎年40万円投資(20年で800万円)

- 毎年利益5%(小数点第一位以下切捨)

- 税金は20%(小数点第一位以下切捨)

- 利益は再投資

上の条件で計算してみました。

◯つみたてNISA利用の場合

投資元本:800万円

総資産額:1,387.6万円

◯つみたてNISA利用しない場合

投資元本:800万円

総資産額:1,204.1万円

およそ180万円の差がつきます。

NISA利用の場合

| 年数 | 投資額 | 利益 | 総資産額 |

|---|---|---|---|

| 1 | 40 | 2 | 42 |

| 2 | 82 | 4.1 | 86.1 |

| 3 | 126.1 | 6.3 | 132.4 |

| 4 | 172.4 | 8.6 | 181 |

| 5 | 221 | 11 | 232 |

| 10 | 502.8 | 25.1 | 527.9 |

| 15 | 862.5 | 43.1 | 905.6 |

| 20 | 1321.6 | 66.08 | 1387.6 |

NISAを利用しない場合

| 年数 | 投資額 | 利益 | 総資産額 |

|---|---|---|---|

| 1 | 40 | 1.6 | 41.6 |

| 2 | 81.6 | 3.2 | 84.8 |

| 3 | 124.8 | 4.9 | 129.7 |

| 4 | 169.7 | 6.7 | 176.4 |

| 5 | 216.4 | 8.6 | 225 |

| 10 | 458.1 | 18.3 | 476.4 |

| 15 | 773.8 | 30.9 | 804.7 |

| 20 | 1157.8 | 46.3 | 1204.1 |

※一例であり利益5%を保証するものではありません。

20%はすごく大きい数字とわかります。

投資をする人は数%をとても大切にします。

20%恐るべし!

厳選された投資先

国が推奨していることもあり

投資信託先がかなり厳選されています。

どのくらいの厳選かというと

| ファンド数 | 引用 | |

| つみたてNISA 対象商品数 | 186本 | 金融庁(2020.12) |

| 投資信託 ファンド数 | 13,769本 | 一般社団法人投資信託協会(2021.4) |

通過率1.3%の狭き門です。

残念ながら厳選された投資信託の中にも

イケてないものがあるので

最後は自分で最終選抜をします。

それでも国が先に厳選してくれているのは

投資初心者が一から選ぶより安心です。

20年という長期投資

投資期間20年というのは

長期投資に分類されます。

長期投資のメリットは

- 売買コストの削減

- ドルコスト平均法が使える

ことです。

売買コストの削減

売買するのにもコストがかかります。

長期投資では長く売らないので

コストの節約になります。

ドルコスト平均法を利用している

ドルコスト平均法とは

一定期間、一定金額で、

同じ投資対象を購入していく方法です。

購入単価を平準化できます。

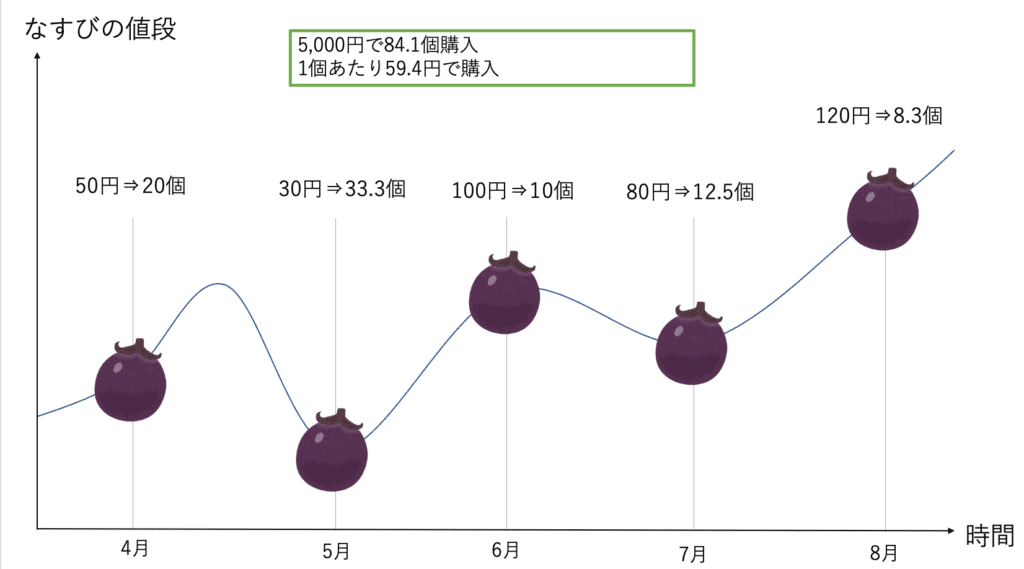

例えば

| 対象 | なすび |

| 期間 | 毎月 |

| 金額 | 1,000円 |

と設定すると

毎月1,000円の予算なので

安い時にたくさん買えて

高い時には少ししか買えません。

30円の時にたくさん買えばいいじゃん!

と思っても、6月に高くなるかは不明です。

なのでコツコツと分散して買います。

これによって高値づかみを避けつつ

機会損失も防ぎます。

少額からできる

月に100円から積立が可能です。

投資が不安、怖いという方も

やってみて慣れるということができます。

上限が年間40万円

つみたてNISAは年間で40万円まで

と上限額が決まっています。

月換算で33,333円までなので

やりすぎて大失敗ということは

起こりにくいかと思います。

一度設定したらあとは自動積立て

基本的には一度設定をしたら

毎月自動で積立てをしてくれます。

途中で設定変更することも可能です。

つみたてNISAのデメリット

デメリットを2つ紹介します。

絶対に減らないとは言えない

あくまで「投資」なので

絶対に減らないという保証はありません。

だからといって貯金も安全ではありません。

ものの物価が上がり、お金の価値が下がる

インフレや預けていた金融機関が

潰れてしまう危険性があります。

また、利息が低すぎる時代です。

つみたてNISAと同じく

月額33,333円を20年間

利息0.1%でシミュレートしてみたら

800万円の元本に対して

運用収益は8,000円でした。

悲しい…淋しい…

NISA口座の開設が必要

普通の銀行口座では

つみたてNISAはできません。

証券口座の開設

NISA口座の開設

が必要です。

NISA口座は1人1つしか持てません。

証券口座は複数持てますが

NISA口座は1つしか持てないので

気をつけてください。

楽天証券口座がオススメ

では、どこでNISA口座を作れば良いのか。

NISA口座は楽天証券で作る

ことをオススメします。

理由は2点つです。

- 人を介さないネット証券口座

- クレジットカード払いができる

人を介さないネット証券口座

証券口座は地方銀行でも開設できます。

しかし、人を介するということは

人件費、手数料がつきものです。

また営業あり、時間制限ありなど

デメリットが多いです。

楽天証券はネット証券口座です。

地方銀行のようなデメリットが生じません。

クレジットカード払いができる

楽天カードで支払うことで

投資信託の結果に関わらず

1%のポイントが貰えます。

楽天証券口座でつみたてNISAを行う

手順はこちらから。

ノーリスクで1%リターン!

まとめ

つみたてNISAについて解説しました。

- 国が投資を支援する制度

- 毎月プロにお金を預ける

- 少なくとも20年かけて行う

- 利益にかかる税金20%が免除

- 最小金額は月100円からできる

- 月33,333円までと決まっている

- 必ず増えるとは限らない

- NISA口座の開設が必要

- 楽天証券がオススメ

ぽちぽち家では家族全員の

つみたてNISA、ジュニアNISA

を楽天証券で行っています。

詳しく見たい方は毎月記録しているので

もしよければご参照ください。

参考書籍

つみたてNISA以外にも

お金に関する大切な知識を

身につけることができます。

イラストも多く読みやすいです。

ぽちぽち14.com 原則

投資は自己判断、自己責任

で行いましょう。

未知の世界であれば

不安を感じるというのは

自然な反応です。

不安を下げるために動くか

そもそも近寄らないか

も含めてご自身で決定すべきです。

参考になれば幸いです。

最後まで読んでいただき

ありがとうございました!

コメント